Dobrze prosperująca firma to marzenie każdego przedsiębiorcy. Doprowadzenie do sytuacji kiedy działalność przynosi tylko zyski nie jest takie proste. Przede wszystkim wymaga sprawnego zarządzania finansami i podejmowania właściwych decyzji. Punktem wyjścia powinno być sprawdzenie, czy nasz biznes jest opłacalny. Czy będzie generował więcej zysków niż strat lub czy w ogóle jesteśmy w stanie wyjść na swoje. Pomocne przy takiej kalkulacji może okazać się wyznaczenie progu rentowności.

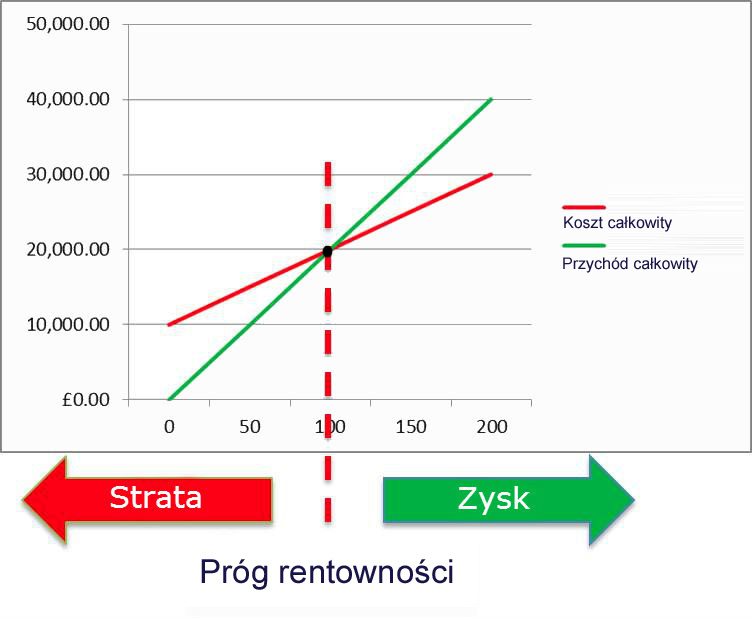

Czym jest próg rentowności?

O osiągnięciu przez dane przedsiębiorstwo progu rentowności możemy powiedzieć, właśnie wtedy kiedy wychodzi ono na zero. Wszystkie poniesione przez nas koszty równoważą zyski. Przedsiębiorstwo w momencie osiągnięcia progu rentowności nie przynosi ani zysków ani strat. Jest to punkt wyjścia do podjęcia właściwych decyzji finansowych. Obliczając próg rentowności dowiemy się, co dokładnie powinniśmy zrobić aby nasze przedsiębiorstwo zaczęło przynosić dochody. Ile czasu i pracy musimy w to włożyć.

Jak obliczyć próg rentowności

Próg rentowności zwany jest również BEP czyli z języka angielskiego, break even point. Możemy go obliczyć na trzy sposoby. W ujęciu ilościowym, wartościowym i procentowym. W każdym z tych przypadków przyjmujemy, że koszty przedsiębiorstwa dzielą się na koszty stałe i koszty zmienne.

Czym są koszty stałe?

Koszty stałe, to takie koszty ponoszone przez przedsiębiorstwo, które nie są zależne od wielkości produkcji. Czyli ponosimy je cały czas bez względu na to czy w danym momencie coś produkujemy czy nie. Do kosztów stałych należą między innymi opłaty za wynajem biura czy magazynu, odsetki od kredytów oraz pensje stałych pracowników.

Czym są koszty zmienne?

Koszty zmienne natomiast to, koszty wynikające bezpośrednio z działalności produkcyjnej. Zwiększają się one lub zmniejszają w zależności od tego na jaką skalę prowadzona jest produkcja. W koszty zmienne wliczamy między innymi koszt zakupu materiałów czy zużycie energii elektrycznej potrzebnej na ich wyprodukowanie.

Próg rentowności ilościowy

Ujęcie ilościowe daje nam odpowiedź na to przy jakiej ilości produkcji, zyski pokryją się z kosztami. Inaczej mówiąc, ile musimy wyprodukować aby wyjść na zero. Próg ilościowy możemy obliczyć według wzoru:

BEP ilościowy = koszty stałe /(cena – koszty zmienne)

Przykład.

Przy wyprodukowaniu 5 sztuk produktu, zyski zrównają się z kosztami.

Przy wartościach:

Cena jednostkowa – 500 zł

Koszty stałe – 1000 zł

Koszty zmienne – 300 zł

BEP ilościowy = 1000 / (500-300)

BEP ilościowy = 5

Próg rentowności wartościowy

Wyliczając próg rentowności w ujęciu wartościowym dowiemy się przy jakiej wartości produkcji pokryte zostaną wszystkie jej koszty. Próg wartościowy obliczamy według wzoru:

BEP wartościowy = cena * [koszty stałe/(cena-koszty zmienne)]

Przykład.

W tym przypadku wyjdziemy na zero jeśli nasz przychód będzie wynosił co najmniej 2500 zł.

Przy wartościach:

Cena jednostkowa – 500 zł

Koszty stałe – 1000 zł

Koszty zmienne – 300 zł

BEP wartościowy = 500 * [1000 / (500 – 300)]

BEP wartościowy = 2500

Próg rentowności procentowy

Obliczając go dostajemy informację jaki procent popytu jest niezbędny aby koszty produkcji pokryły się z przychodem. Obliczamy go według wzoru:

BEP procentowy = (BEP ilościowy/Xm) * 100%

Xm – to maksymalna prognozowana wartość popytu

Przykład.

Jeśli osiągniemy 20% wartości popytu, nasze koszty pokryją się ze stratami.

Przy wartościach:

BEP ilościowy – 20

Xm – 100

BEP procentowy = (20/100)* 100%

BEP procentowy = 20%

Podejmowanie właściwych decyzji

Wiedząc już jak obliczyć próg rentowności możemy sprawdzić, nie tylko czy nasza działalność się opłaca. Pozwala on również każdorazowo sprawdzać czy działania handlowe jakie chcemy podjąć są rentowne. Znając koszty danego przedsięwzięcia możemy łatwo sprawdzić czy przyniesie nam ono zysk czy straty. Pozwoli odpowiedzieć na pytanie ile czasu zajmie osiągnięcie konkretnego przychodu. Nawet jeśli dane przedsięwzięcie będzie generować zyski, być może czas jaki będziemy musieli na nie poświęcić jest nieopłacalny. Jeśli w swoim przedsiębiorstwie produkujemy kilka rodzajów produktów, produkcja jednych może być mniej rentowna niż drugich. Może okazać się, że na produkcję jednego z produktów przypadają mniejsze koszty, a takie same zyski osiągniemy w znacznie krótszym czasie. Progiem rentowności możemy się zetem wspomóc każdorazowo, przed podjęciem ważnej decyzji, która może zaważyć na finansach naszej firmy.

Zobacz również: